중국 자동차시장에서 외국 브랜드의 모델 판매대수가 크게 늘어난 반면, 로컬 브랜드는 부진을 면치 못하고 있다. 소비자의 수요 변화와 외국 브랜드의 공세 속에서 중국 로컬 자동차 기업들의 타개 노력과 전망을 미쓰이 물산 전략연구소가 살펴봤다.

미쓰이 물산 전략연구소(이하: 미쓰이)에 따르면, 중국의 자동차 판매대수는 2005년 581만 대에서 2010년에는 1,806만 대로 5년 간 3.1배(연평균 성장률 25.5%) 성장해 2009년에 미국을 제치고 세계 최대 자동차시장으로 부상했다. 그러나 그 후 2년 동안 성장률이 연평균 3.3%로 크게 떨어졌다. 2013년에 14% 가까이 증가해 2,200만 대에 이르렀지만 그동안 시장 구조에 변화가 일어났다.

차종별로 보면, 로컬 브랜드가 주종을 차지하는 상용차는 2010년에 사상 최대인 430만 대를 기록한 이후 2년 연속 감소해 2013년에 405만 대를 기록했다. 한편, 승용차(세단/해치백: 이하 승용차, SUV, MPV, 원박스 타입의 경차) 판매는 3년 간 연평균 9.2%의 성장률을 유지했다. 그러나 이를 외국 브랜드와 로컬 브랜드로 나눠 보면, 외국 브랜드가 연간 13% 이상 성장한 반면, 로컬 브랜드는 4% 성장에 그쳤다. 미쓰이는 시장 둔화를 계기로 외국 브랜드와 로컬 브랜드의 성장 격차가 갈수록 커지고 있다고 분석했다.

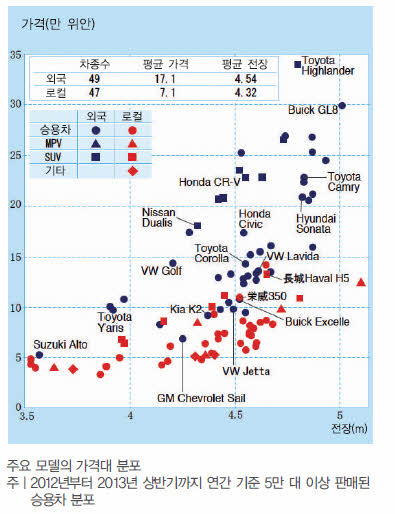

왜 이런 차이가 발생하는 것일까. 미쓰이는 그 이유를 파악하기 위해 외국 기업과 로컬 기업이 어떤 차를 팔고 있는지를 살펴봤다. 중국에서 2012년부터 2013년 상반기까지 연간 기준 5만 대 이상 판매된 승용차를 전장(길이)과 가격(최고가 및 최저가 모델의 중간 값)을 기준으로 표시해 살펴봤다.

이에 따르면 로컬 브랜드 모델은 외국 브랜드 모델과 비교해 낮은 위치에 분포했는데, 즉 동승 형식(예: 승용차, SUV 등)에서 전장이 비슷하더라도 로컬 브랜드 모델의 가격이 낮게 나타났다. 대부분의 로컬 차종이 10만 위안(약 1,650만 원) 이하인 반면, 외국 브랜드 차는 일부 소형 차종을 제외하고 10만 위안 전후였고, 대부분이 15만~25만 위안 대에 분포했다. 결국 10만 위안을 경계로 로컬계와 외국계가 시장을 양분한 것이다.

이런 가운데 미쓰이는 양자가 뒤섞인 가격대에 주목했다. 예를 들어, 상하이GM의 쉐보레 세일(Chevrolet Sail)은 5.7~7.9만 위안의 가격대, FAW-폭스바겐의 제타(Jetta)는 7.6만~11.9만 위안의 가격대인데, 각각 B~C세그먼트(대개 전장 3.7~4.6 m의 자동차)의 로컬 히트 모델의 가격 범위에 들어가 있다. 이들 모델은 모두 중국 시장을 의식해 현지에서 개발한 차종으로 로컬 모델과 직접 경쟁하고 있다.

한편 SUV는 로컬 브랜드의 숨통이 되고 있다. SUV는 같은 전장이라면 세단보다 클래스가 높고 가격도 비싸다. 치루이치처(奇瑞汽車, Chery), BYD 등 세단을 주력으로 하는 기업이 고전을 면치 못하는 가운데 창청치처(長城汽車)는 SUV로 순조롭게 판매를 늘리고 있다.

SUV가 잘 팔리게 된 배경에는 중국의 소비자가 크고 멋진 자동차를 지향하는 경향이 강하고, 소득 수준이 상승하면서 더 비싼 차를 구매할 여력이 생겼기 때문이다.

미쓰이는 2010년 1/4분기부터 2013년 2/4분기 동안 지속적으로 판매되고 있던 67종의 단가를 가중평균해 봤다. 그 결과 13.1만 위안에서 14.9만 위안으로 약 14% 상승했다. 동일 모델의 가격은 같은 기간 동안 동일하다는 전제 하에 계산했기 때문에 평균 가격의 상승은 고급 모델이 더 많이 판매된 데 따른 것이라고 할 수 있다.

이처럼 중국 자동차 소비자가 더 높은 가격의 고품질 모델을 선호하는 한편, 외국 기업이 로컬 브랜드의 아성인 저가 시장을 공략함으로써, 비록 가격은 싸도 품질 면이나 브랜드 이미지에서 떨어지는 로컬 기업이 수세에 처하게 된 것이다.

로컬 기업은 이 상황에 어떻게 대응하고 있을까. 중국의 자동차 기업은 중앙정부가 소유한 국영 기업과 지방정부 소유의 기업, 민간자본의 신흥기업으로 구분된다. 중국 정부가 로컬 기업과 외국기업의 합작에 의한 자동차 산업 육성을 추진해왔기 때문에, 국영 기업과 일부 지방정부 소유 기업은 외국기업과의 합작을 통해 사업을 전개하는 한편, 중국 고유 브랜드 차의 제조·판매도 진행해왔다.

그런데 외국 브랜드가 급속히 확대되고 매출의 대부분을 차지함에 따라 중국 고유 브랜드 차는 들러리를 서게 됐다. 또 이러한 의존 상황을 개선하기 위해 중국 정부가 로컬 고유 브랜드 육성을 장려하고 있지만 로컬 브랜드의 존재감이 좀처럼 나아지지 않고 있다.

미쓰이에 따르면 국영 기업인 동펑치처(東風汽車)는 2012년에 약 272만 대의 차를 판매했는데 상용차를 제외한 220만 대 가운데 90%인 200만 대가 외국 브랜드였다. 나머지 20만 대는 동펑펑싱(東風風行), 동펑펑션(東風風神), 동펑펑두(東風風度), 럭스젠(納智捷, 대만의 유롱치처와 합작) 등 4개 고유 브랜드(서브 브랜드)로 판매하고 있다. 디이치처(第一汽車, FAW)도 210여만 대의 판매대수 중 약 30만 대의 승용차를 홍치(紅旗), 번텅(奔騰), 샤리(夏利) 등 3개 독자 브랜드로 판매하고 있다.

이러한 국영 기업은 많은 사업부를 거느리고 있는 기업 집단이며, 하위 브랜드마다 다른 기업체에서 설계·제조해서 독자적인 브랜드를 딴 별도의 판매망을 통해 판매하고 있는 경우도 있다 .

한편, 많은 지방정부 소유의 기업과 민간자본 기업은 독자 브랜드 모델 중심의 사업을 전개하고 있다. 안후이 성(安徽省) 정부가 출자한 치루이치처는 2000년대 후반의 급속한 판매 확대를 더욱 가속화하기 위해 2009년부터 멀티 브랜드에 의한 판매 확대를 추진해 왔다.

그러나 이후 시장 성장의 둔화와 판매 저조로 전략 수정에 대한 압박을 받았다. 2013년 들어 4개였던 서브 브랜드를 통합, “하나의 치루이 브랜드”를 내걸고 제품 라인업 및 판매 조직의 통합을 추진하고 있다. 볼보를 인수한 지리치처(吉利汽車, Geely)는 멀티 브랜드 전략을 유지하되 모 브랜드로서의 “지리” 브랜드를 강화하고 서브 브랜드 별로 구성돼 있던 판매 조직을 지역별로 재편하는 등 브랜드 통합에 역점을 두고 있다.

미쓰이는 중국 시장이 급성장한 2000년대 후반에는 로컬 브랜드 차가 나름 성장했고 멀티 브랜드, 멀티채널에 의해 넓은 시장에서 판매 점유율을 확보할 수 있었지만, 시장이 조정 국면에 들어서면서 운영 비용이 부담이 되고, 브랜드 이미지도 희석되며 역효과가 나타나고 있다고 분석했다.

소득 수준의 향상과 자동차 보급 확대로 중국 소비자의 고성능, 고품질, 고품격화 지향은 더욱 높아질 전망이다. 미쓰이는 이런 가운데 로컬 브랜드가 점유율을 유지·확대하기 위해서는 기술력과 품질의 향상을 기초로 모델 수나 브랜드 수를 줄이고 판매망의 통폐합을 통한 경영자원의 집중 투입 등 지금까지와는 정반대의 방안이 요구된다고 봤다.

그러나 여전히 국영 대기업을 제외한 로컬 기업의 경영 규모는 세계 자동차 메이커에 비해 작다. 또 회사가 멀티 브랜드 전략과 병행해 생산능력 확대를 추진해온 결과 로컬 기업의 생산 능력은 2020년에 2,000만 대에 이를 전망이다. 결과적으로 생산 능력 과잉에 빠질 가능성이 높아졌다. 생산 능력을 줄이기 위해 중국 정부는 2012년 8월에 2년 연속 판매가 크게 감소한 기업의 통합을 의무화하는 제도를 도입했고, 이에 따라 통폐합 움직임이 갈수록 강해질 전망이다.

예를 들어 지난해 5월 중국 3대 자동차 메이커 동펑치처(東風汽車)가 푸젠치처(福建汽車)에 45%를 출자하고 전략적 제휴관계를 맺었다. 11월에는 베이징치처(北京汽車)가 장시창허치처(江西昌河汽車)의 인수를 결정했다.

지방정부 소유 기업 중에는 자금 여유가 있는 기업도 있어 점유율 확대를 위한 인수전이 벌어질 가능성도 높다. 그러나 이러한 재편의 움직임이 기업 및 그룹 표면상의 생산·판매대수에 대한 땅따먹기 전투가 될 공산이 크다.

미쓰이는 사업체로서 통합도를 올려 합리화, 효율화를 할 수 없다면 진정한 경쟁력 향상은 바랄 수 없다며 중국 로컬 브랜드의 갈 길은 멀고 험난하다고 내다봤다.

AEM(오토모티브일렉트로닉스매거진)

<저작권자 © AEM. 무단전재 및 재배포 금지>