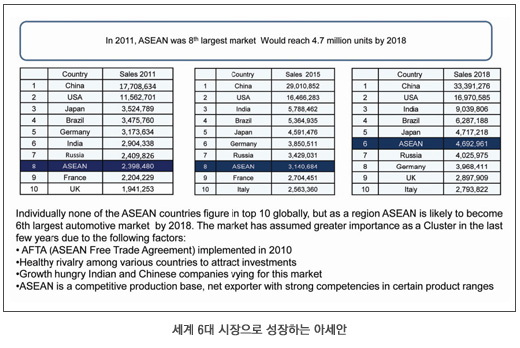

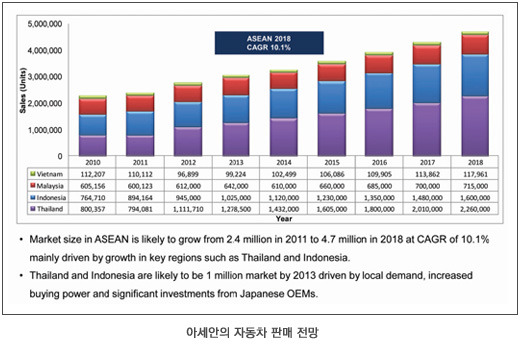

아세안은 2018년까지 세계 자동차시장에서 6번째 큰 시장으로 성장할 전망이다. 2011년의 판매대수인 240만 대의 거의 두 배인 470만 대 규모가 될 전망이다. 그러나 태국, 인도네시아, 말레이시아 등 주요국 시장은 일본 OEM이 장악하고 있다.

|

| 글│비제이엔드라 라오(Vijayendra Rao) 매니저, 프로스트앤설리번 |

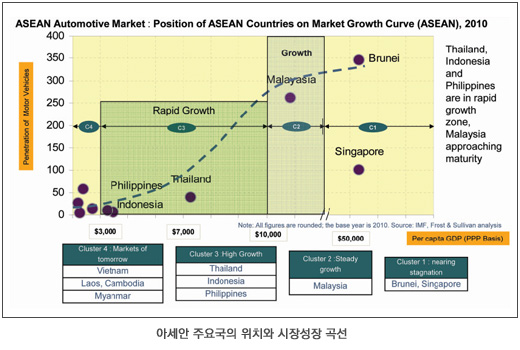

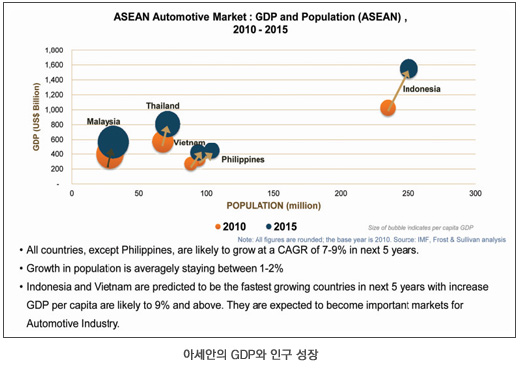

총 인구 6억 500만 명. 실질 GDP 성장률 5.7%. 자동차 인구 2,600만 명, 1,000명 당 50대에 못 미치는 자동차 등록대수(parc). 아세안 국가들이 세계 자동차 산업의 성장 동력으로 크게 주목받고 있다.

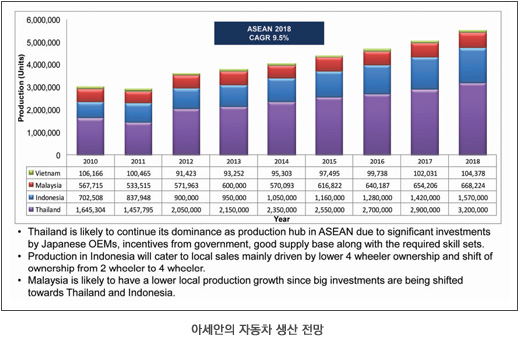

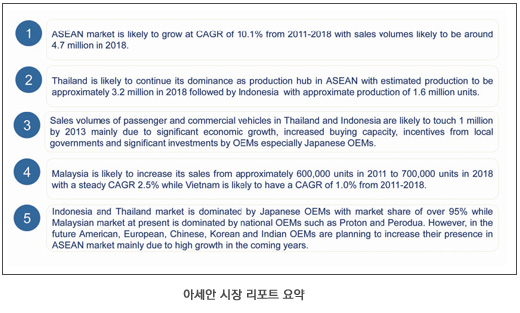

아세안은 2018년까지 세계 자동차시장에서 6번째 큰 시장으로 성장할 전망으로, 2011년 판매대수 240만 대 대비 거의 두 배인 470만 대 시장을 형성할 것으로 보인다.

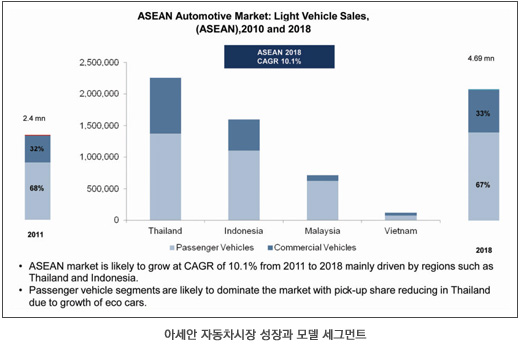

국가별 시장 규모면에서 세계 톱 10에 진입할 국가는 없다. 그러나 2010년의 아세안 자유무역협정 체결, 해외투자 유치 공정경쟁을 위한 멤버 간 협정 등으로 지역적 연대가 강화되며 중요성이 부각되고 있다. 2011년에서 2018년까지 연 10.1%의 평균성장률이 예상되고, 특히 태국과 인도네시아가 성장을 주도할 전망이다.

태국과 인도네시아의 시장규모는 소비자 구매 파워와 일본 OEM의 괄목할만한 투자에 힘입어 지역 수요가 크게 늘어 2013년까지 100만 대 시장을 돌파할 것으로 예상된다. OEM 측면에서는 인도와 중국 메이커들이 지역의 경쟁적 생산 기반과 특정 세그먼트의 강력한 수출 물량을 이유로 아세안 자동차 산업에 가세할 전망이다.

태국은 정부의 인센티브 정책, 풍부한 기능 인력, 원활한 공급 기반이 강점이어 특히 일본 OEM들의 대대적 투자가 이뤄지고 있고, 이를 통해 아세안 지역의 생산 허브 및 시장 리더십을 지속할 전망이다. 인도네시아의 공급은 모터사이클에서 SUV로, 승용차에서 MPV로 주력 시장이 이전되는 등 오너십 변화가 뚜렷히 나타나 지역 수요를 커버할 것으로 보인다.

아세안의 승용차 판매량은 연평균 10.2% 증대돼 2011년 150만 대 규모에서 2018년 310만 대 규모가 될 것이다. 상용차의 경우엔 연평균 9.8% 성장해 2011년 78만 대에서 2018년 160만 대 수준이 될 전망이다.

태국

2011년 일본 대지진과 쓰나미, 그리고 태국의 대홍수로 인해 태국 내 자동차 생산은 감소됐고 판매대수 또한 영향을 받았다. 그러나 지난해부터 생산과 판매가 회복되고 있다. 지난해 픽업트럭 시장은 기대보다 성장이 저조했지만 여전히 가장 대중적인 시장으로 그 지위를 유지하고 있다. 그러나 소비자들의 선호는 전통적인 픽업트럭에서 승용차로 이전되고 있다. 태국의 젊은 세대는 실용적이고 스타일리시한 경차와 연비 좋은 차를 선호한다. 모델로는 대체로 해치백이 대세이고 스포티한 성격을 띈다. 미니 세그먼트 시장은 타타 나노가 론칭되면서 형성되고 있다.

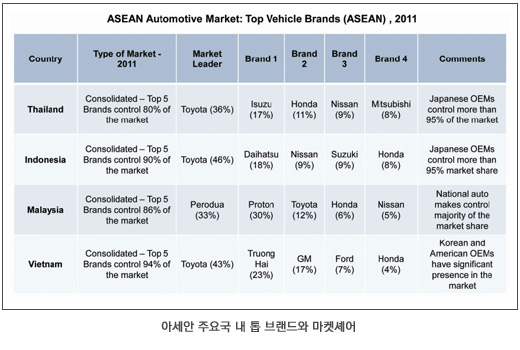

태국의 2011년도 승용차 시장은 픽업트럭이 전년대비 4.9% 감소하는 동안 3.9% 증대됐다. 650~1,500 cc 모델이 가장 인기있다. 토요타모터 타일랜드(36%), 혼다오토모빌 타일랜드(11%), 닛산모터 타일랜드(9%) 등 일본 OEM은 태국 자동차시장의 95%를 장악하고 있고, 톱5 브랜드가 시장의 80%를 좌지우지하고 있다. 이들은 2018년까지 태국 승용차 시장 리더십을 지속할 것이다.

태국 내 차량 생산은 2011년에서 2018년까지 판매대수가 연 16.1% 성장하는 동안 연평균 11.9% 증대될 전망이다. 또 승용차 생산은 상용차 생산량을 추월할 것이다. 태국 자동차 산업에 있어 중동과 오세아니아는 핵심 수출지이며 2011년 태국이 수출한 차량 중 73.9%가 이 지역에 수출됐다.

태국의 소비자 취향은 갈수록 세련돼 가고 있다. 오토 트랜스미션은 물론 자동 제동 시스템이나 에어백과 같은 안전 시스템, GPSㆍDVDㆍTV 등의 기능을 지닌 엔터테인먼트 시스템 선호도가 높아지고 있다. 태국에 기반을 둔 외국 카 메이커들은 중단기적으로 40여 모델을 론칭할 계획이다. 이 중에는 10종의 해치백 모델과 친환경차 범주에 들어가는 세단들이 대거 포함돼 있다. 이 모델들이 태국의 자동차시장 볼륨을 더욱 끌어올릴 것으로 기대된다.

총 판매대수는 소비자들의 긍정적인 마인드와 새로운 모델들에 힘입어 2018년까지 연 16.1% 성장해 226만 대에 이를 전망이다. 정부의 생애 최초 차량 구매자에 대한 인센티브와 친환경차량에 대한 세제혜택 정책이 이에 기여할 것이다.

인도네시아

2011년에 인도네시아 자동차 산업은 호황을 맞았다. 시장은 세계적인 경기침체와 재해에도 불구하고 전년대비 16.9% 성장한 89만 4,164대 규모였다. 수출은 2,035억 달러 규모였고, 대상은 주로 아세안 국가들이었다. 수출용 CBU(completely built-up)는 25.8% 성장한 10만 7,932대였다.

인도네시아의 미드클래스 세그먼트는 차값이 대략 1억 5,000만~2억 루피아(1만 5,870~2만 1,160달러) 수준인, 실용적(affordable) 모델이 인기다. 고소득층은 높은 구매 파워를 보여주며 프리미엄 카 판매량을 늘렸다. 가장 선호도가 높은 MPV(Multi-purpose vehicles) 세그먼트는 톱5 베스트셀링 모델을 배출했다. 해치백 타입의 콤팩트 카 모델은 젊은 세대로부터 인기를 얻었다.

인도네시아 시장에서 토요타는 46%의 점유율을 마크하고 있다. 토요타, 다이하츠, 닛산, 스즈키, 혼다 등 일본 OEM은 인도네시아 시장의 90%를 장악하고 있다.

2011년부터 2018년까지 인도네시아의 총 판매대수는 안정적인 국내 경제와 긍정적인 소비자 취향은 물론 낮은 이자율, 카 메이커들의 다양한 신 모델 론칭 등에 힘입어 연 8.7% 성장해 160만 대에 이를 전망이다. 생산량은 2018년까지 연평균 9.4% 증대돼 157만 대에 이를 것이다. 승용차의 경우 향후 몇 년 동안 소비자 구매력이 신장되며 전체의 70% 비중을 차지할 것으로 기대된다. OEM은 상용차 대비 승용차 생산 비중을 늘릴 전망이다.

인도네시아는 가까운 미래에 저비용 그린카를 포함해 아세안 지역의 생산 허브로 성장이 기대되고, 세계 자동차 수요 증대에 따라 생산력도 증대될 전망이다.

말레이시아

말레이시아 정부는 2013년 12월 31일까지 2,000 cc 이하 차량의 수입 관세 및 하이브리드 카 및 전기차에 대한 소비세 면제를 연장했다. 이에 따라 혼다 인사이트, 토요타 프리어스, 렉서스 CT 200h와 같은 하이브리드 카의 판매량이 크게 증대될 전망이다. 물론 OEM은 유지비용과 같은 하이브리드 모델의 장점을 더 효과적으로 홍보하고, 소비자 니즈에 맞는 매력적 모델을 론칭해야만 한다. 말레이시아 자동차시장은 페로두아, 프로톤 등 토종 브랜드가 절반 이상의 시장을 차지하고 있고, 외국 브랜드로는 토요타, 혼다, 닛산이 세를 과시하고 있다. 이들 5개 브랜드가 시장의 86%를 장악하고 있다.

베트남

베트남은 2011년의 역경에도 불구하고 총 판매대수가 전년대비 2% 하락한 11만 113대였다. 그러나 지난해의 경우 베트남 정부의 모델 수입 제한, 차량 보유 제한과 같은 정책으로 인해 전년대비 12% 하락한 9만 6,899대로 추산되고 있다.

2018년까지 판매대수는 특히 베트남 정부의 불안정한 자동차 정책으로 인한 불확실성으로 연 1% 성장한 11만 7,961대 수준이 될 전망이다. 토요타, 트롱하이, GM, 포드, 혼다 등 5개 메이커가 시장의 94%를 점유하고 있고, 특히 토요타는 43%의 마켓셰어를 마크하고 있다. 최근에는 한국과 미국 OEM의 성장세가 뚜렷히 나타나고 있다.

승용차 수요는 특히 연비와 도로 사정을 감안한 소형차가 선호돼, 2,000 cc와 그 이하가 가장 인기 있다. 픽업트럭은 안정적인 경제, 도로 상황, 소비자 경제력에 따라 2018년까지 4.5%의 견실한 성장세를 유지할 것으로 보인다.

AEM(오토모티브일렉트로닉스매거진)

<저작권자 © AEM. 무단전재 및 재배포 금지>