자동차 산업이 소프트웨어 기반 수익 모델로 전환되는 변곡점에 들어섰다. 프랑스의 다국적 IT 서비스 및 컨설팅 기업 캡제미니 리서치 인스티튜트(Capgemini Research Institute)의 최근 보고서 ‘The software-driven mobility era: Beyond vehicles’에 따르면, 2035년에 소프트웨어 기반 차량 기능과 모빌리티 서비스가 OEM 전체 매출의 절반 이상을 차지할 것으로 전망된다. 반면 전통적인 차량 판매 비중은 약 3분의 1 수준으로 낮아질 것으로 예상된다.

이번 조사는 북미, 유럽, 아시아태평양 지역의 200개 전통적인 자동차 및 모빌리티 기업 소속 임원 600명을 대상으로 한 설문조사를 토대로 이루어졌다.

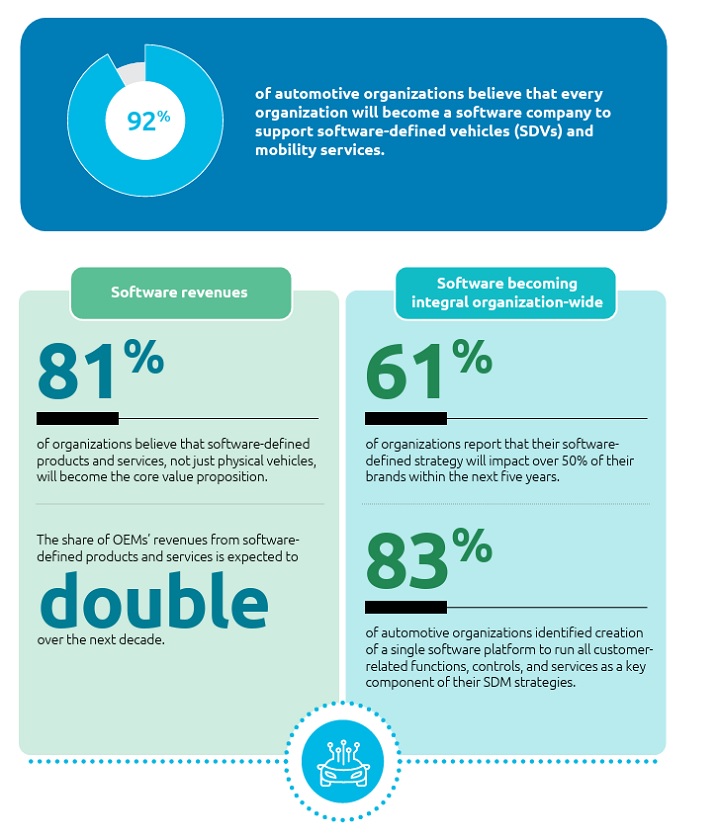

응답자의 80% 이상은 앞으로 물리적 차량 자체보다 소프트웨어 정의 제품과 서비스가 가치 창출의 대부분을 담당할 것이라고 답했으며, 92%는 완성차 업체와 부품 공급업체 모두가 소프트웨어 기업으로 전환해 소프트웨어 정의 차량(SDV)과 소프트웨어 기반 모빌리티 서비스를 제공하게 될 것이라고 내다봤다.

다만 현재 상황은 지역별로 차이가 있다. 전 세계적으로는 약 34%의 기업만이 소프트웨어 기반 기능을 부분적으로 도입한 상태인 반면, 독일의 경우 이 비율이 52%로 더 높은 수준을 기록했다.

자동차 업계는 소프트웨어의 혁신적 역할에 대해 인식을 같이하고 있다.

자동차 업계는 소프트웨어의 혁신적 역할에 대해 인식을 같이하고 있다.

출처: 캡제미니 리서치 인스티튜트, 「Software-driven mobility survey」, 2025년 6월, 전체 자동차 기업 200곳(N=200), 완성차 업체 100곳(N=100), 부품 공급업체 88곳(N=88).

이번 조사에서는 빅테크 및 하이퍼스케일러와의 전략적 파트너십이 중요한 수단으로 평가됐다. 실제로 자동차 기업들은 소프트웨어, 클라우드, 데이터 역량 확보를 위해 빅테크 및 하이퍼스케일러와의 협력을 강화하고 있다. 국제적으로는 이미 37%의 기업이 이들과 협력하고 있으며, 독일에서는 그 비율이 52%에 달한다. 합작법인은 아직 드문 편이지만, 조사에 참여한 기업의 3분의 1은 향후 3년 이내에 합작법인 설립을 계획하고 있다.

동시에 공급망 회복탄력성 확보가 점점 더 중요해지고 있다. 응답 기업의 최대 84%가 새로운 조달 시장을 개척하고 있으며, 69%는 브랜드 정체성을 좌우하는 핵심 기술에 대한 통제권을 유지하기 위해 핵심 부품을 자체 개발하고 있다. 지정학적 리스크 대응 차원에서는 인도, 동남아시아, 동유럽 등이 새로운 조달 시장으로 꼽혔다.

핵심 기술적 과제로는 하드웨어와 소프트웨어의 분리가 지목됐다. 이는 빠른 혁신, 확장성, 새로운 수익원 확보를 위한 필수 조건으로 평가된다. 그러나 조사에 따르면 현재까지 이 부문에서 뚜렷한 성과를 낸 OEM은 10곳 중 1곳에 불과하며, 4분의 1가량만이 새로운 접근 방식을 시험 중인 것으로 나타났다. 또한, 다수의 기업이 기능, 제어, 서비스를 일관되게 제공하기 위해 통합 소프트웨어 플랫폼 구축에 힘을 쏟고 있는 것으로 조사됐다.

인공지능, 핵심 수단이자 방법론으로 부상

인공지능(AI)은 점차 자동차 소프트웨어의 핵심 구성 요소로 자리 잡고 있다. 응답자의 85%는 향후 AI가 인포테인먼트, 안전 기능, 사이버보안 등 다양한 소프트웨어 기능에 직접 내재화될 것이라고 전망했다.

독일의 경우 84%가 AI의 소프트웨어 개발, 차량 기능, 모빌리티 서비스 통합을 결정적인 경쟁 우위로 평가했으며, 국제 평균은 77%로 집계됐다. 또한, 이번 조사는 소프트웨어 주도 전환을 실현하기 위해 조직적 변화가 필수적이라는 점을 강조했다. 전체 응답자의 86%는 프로세스, 역량 프로필, 거버넌스에서의 큰 변화를 요구하며, 개발·테스트·품질·운영을 포괄하는 산업화된 엔지니어링 프레임워크 도입이 필요하다고 답했다.

이번 조사는 2025년 6월 진행된 설문조사와 함께 15명 이상의 업계 전문가 심층 인터뷰를 기반으로 수행됐다.

AEM(오토모티브일렉트로닉스매거진)

<저작권자 © AEM. 무단전재 및 재배포 금지>