China Speed: Caresoft’s View of the Execution Model and Cost Competitiveness

2026-01-29 / 03월호 지면기사

/ 한상민 기자_han@autoelectronics.co.kr

매튜 바차파람필

Matthew Vachaparampil

CEO of Caresoft Global

이 글은 Automotive World 2026에서 Caresoft Global의 매튜 바차파람필(Matthew Vachaparampil) CEO가 제시한 ‘중국의 실행 모델’ 강연을 정리한 것이다. 강연 자체도 인상적이었지만, 무엇보다 슬라이드에 담긴 데이터와 사례가 매우 디테일했다.

다만 그 방대한 슬라이드 내용이 발표 시간 안에 모두 설명되지는 않았기 때문에,

AEM은 독자의 이해를 돕기 위해 강연의 흐름을 유지한 채 슬라이드의 핵심 대목 일부를 편집 보강해 본문에 포함시켰다.

아래는 그 재구성본이다.

정리 | 한상민 기자 _ han@autoelectronics.co.kr

들어가며: 자료가 아니라, 실물을 분해해 확인한다

마이크로소프트와 같은 회사들과도 협업하는 Caresoft는 일본에서 Sanyo Trading과 함께 활동하고 있다. Caresoft가 수행하는 일은 크게 두 가지로, 하나는 벤치마킹, 다른 하나는 원가 절감이다. 이와 관련 Caresoft는 Iceberg와 Eureka란 두 가지 주요 제품을 갖고 있다. Caresoft는 전 세계 최신 차량을 25대 이상 확보해 고객이 직접 보고 확인할 수 있도록 운영 중이다. ‘자료로만 보는 벤치마킹’이 아니라, ‘실제로 만지고, 분해하고, 확인하는 벤치마킹’을 지향한다.

Automotive World 2026에서 Caresoft의 핵심 주제는 중국이다. 왜 중국을 이해하는 것이 중요한지, 중국이 무엇을 하고 있는지, 그들의 실행 모델은 어떤지, 더 나아가 그 구조 안에 소프트웨어와 AI가 어떻게 들어가는지 폭넓게 살펴보고자 했다. 중국의 관점을 이해하면, 일본 등 주요 아시아 제조사들 전반에 도움이 된다고 생각했다.

결론부터 말하면, 중국은 ‘규모’와 ‘속도’로 경쟁의 리듬을 바꾸고 있다.

Part 1. 중국의 규모: EV 생산과 판매가 이미 세계를 지배한다

먼저 큰 그림부터 보자. 중국은 연간 자동차 생산 규모에서 가장 큰 축에 서 있다. 중국 시장만 놓고 보더라도 그 자체가 거대한 하나의 세계처럼 움직인다. 특히 EV는 더 강하다. 전 세계에서 생산되는 EV의 65% 이상이 중국에서 만들어진다. 이게 중국을 바라보는 출발점이다.

월 단위로 보더라도 중국 EV 시장은 이미 ‘수백만 대’로 움직인다. 예를 들어 2025년 10월 EV 판매는 약 190만 대 수준이었다. 이 수치는 전년 대비 +8%, 전월 대비 -10%였다. 월간 등락 자체보다 이 정도의 볼륨이 ‘기본 체급’으로 돌아간다는 게 핵심이다.

또 하나 흥미로운 포인트가 있다. 판매 상위권을 보면 테슬라의 모델 Y와 모델 3 같은 일부를 제외하면, 상위권 대부분이 중국 브랜드다. 여기서 강하게 던지고 싶은 비교가 하나 있다. 2025년 기준 유럽 베스트셀링 EV인 폭스바겐 ID.4의 판매량은 중국 EV 판매 순위 14위 모델보다 적다는 것이다. 이건 단순 성장 곡선이 아니라, 이미 ‘질서가 바뀌었다’는 신호다.

Part 2. 점유율 변화: 전동화도 전체 시장도 중국으로 이동한다

‘중국이 뜨고 있다’는 이야기를 감각이 아니라 숫자로 보자. 하나는 전동화 기준 글로벌 볼륨 점유율, 다른 하나는 글로벌 전체 자동차 볼륨 점유율이다. 먼저 전동화 기준 글로벌 볼륨 점유율에서 중국은 2019년 21%였는데 2024년 43%까지 올라갔다. 전동화 영역에서 중국이 사실상 절반에 가깝게 커진 것이다. 동시에 글로벌 전체 자동차 볼륨 점유율에서도 중국은 2019년 14%에서 2024년 27%로 상승했다.

다른 지역은 어떻게 움직였나. 전동화 기준에서 유럽과 일본은 상대적으로 내려왔다. 특히 전동화 기준 글로벌 볼륨 점유율에서 일본은 52%에서 21%로 떨어졌다. 한국 역시 7%에서 5%로 내려왔다. 미국은 전동화 기준 10%에서 12%로 완만한 상승이다.

중국은 이제 ‘특정 지역의 강자’가 아니라 ‘글로벌 플레이어’로 확실히 올라섰고, 글로벌 확장을 실행하고 있다.

Part 3. 글로벌 확장: 80~90년대 일본의 해외 공장 전략과 닮다

중국 OEM은 이미 해외로 나가고 있다. 예를 들어 브라질에서는 BYD가 살바도르(Salvador) 근처 카마사리(Camacari)의 포드 공장을 인수했다. GWM도 상파울루(Sao Paulo) 지역의 공장, 과거 메르세데스와 관련된 설비를 확보해 확장하는 움직임을 보였다. 픽업트럭 시장이 큰태국에서 GWM이 공장을 세웠고 BYD도 공장을 열고 있다. 유럽에서도 헝가리에 BYD가 공장을 열고 있다. 이 흐름은 1980~1990년대 일본 OEM이 미국에 공장을 세우며 확장했던 방식과 매우 유사하다. 그때 일본은 ‘품질’을 앞세워 확장했는데, 지금 중국은 ‘비용 + 기술 + 속도’를 결합해 확장한다.

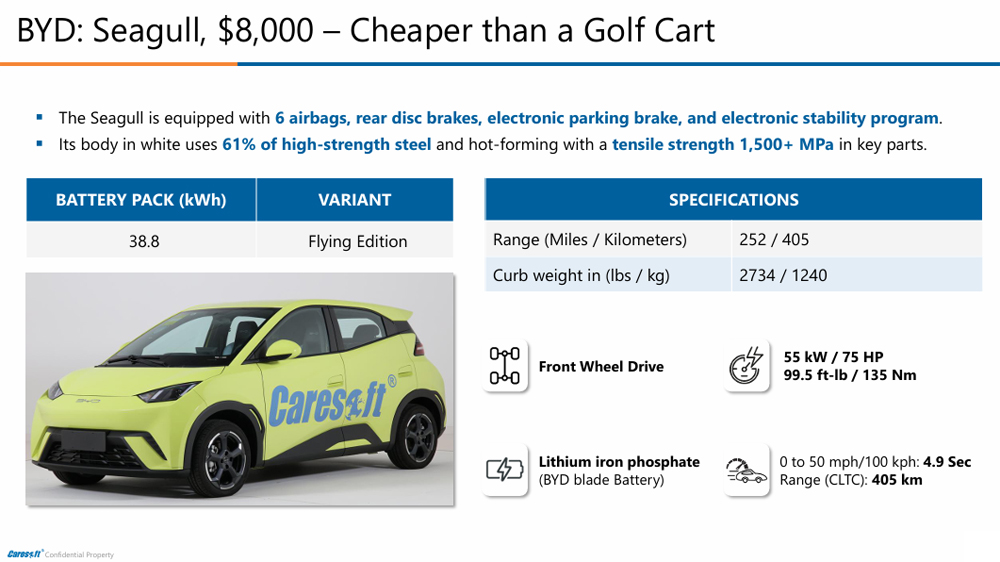

Part 4. 대표 사례 1: BYD Seagull - ‘싼 차’가 아니라 ‘싼 설계’

Part 4. 대표 사례 1: BYD Seagull - ‘싼 차’가 아니라 ‘싼 설계’

작년에 Caresoft는 BYD의 Seagull을 가져왔다. 이 차의 가격은 8,000달러 수준이다. 소형이고 K-Car처럼 작은 체급이다. 그런데 이 차는 단지 ‘싸다’가 아니다. 스펙을 보면 더 위협적이다.

Seagull은 38.8kWh 배터리(Flying Edition)를 기준으로 CLTC 405km를 제시한다. 공차중량은 1,240kg(2,734lb) 수준이다. 구동은 FWD, 모터는 55kW(75hp), 135Nm로 구성된다. 배터리는 BYD Blade LFP다. 안전과 기본 사양도 무시하기 어렵다. 6에어백, 후륜 디스크, EPB, ESP 같은 구성이 들어간다. 차체 구조도 61% 고장력강, 핵심부에 1500MPa+ 핫포밍 적용 같은 이야기까지 제시된다. 그래서 이 차는 저가 EV라기보다 ‘저가로 설계된 경쟁력’에 가깝다. 주행거리와 체급을 보면 일본에서도 충분히 매력적으로 작동할 수 있다.

Part 5. 대표 사례 2: Xiaomi YU7 - 전자제품 회사의 속도가 자동차를 만든다

Xiaomi YU7에는 ‘포르쉐 킬러’라는 표현이 붙는다. 이 차에는 최신 기술이 아주 많이 들어가 있다. 가격은 약 3만 5,000달러 수준인데 성능은 굉장히 공격적이다. AWD 버전은 690hp, 0→100km/h 3.2초, 최고속 253km/h다. RWD도 315hp, 최고속 240km/h다. 배터리는 CATL NMC, 주행거리는 CLTC 670/750/760km 같은 숫자가 제시된다. 여기서 중요한 키워드는 800V 고전압 아키텍처다. 덕분에 15분에 최대 620km를 추가할 수 있다.

ADAS는 레벨 3 지향 메시지를 가져가고, 콕핏은 대화형 AI, 대형 디스플레이, 스마트폰 생태계 통합 등 ‘전자제품 회사가 가진 속도’를 그대로 옮기고 있다. Xiaomi는 원래 자동차 회사가 아닌 스마트폰 회사인데 그 속도로 차를 만들어낸다. 이게 지금 중국이 보여주는 실행 속도다.

Part 6. 대표 사례 3: Yangwang - “말도 안 되는 걸 해낸다”

BYD의 럭셔리 브랜드 Yangwang도 짚고 넘어가야 한다. 슬로건은 ‘Dare to Leap’. U8은 긴급부양 기능과 960km 이상의 주행거리를 내세운 럭셔리 EV로 소개되고, U9은 ‘포트홀을 뛰어넘는 차’라는 문장으로 상징성을 강조한다. 여기에 BYD의 DiSus 서스펜션처럼 적극적인 차체 제어기술이 함께 붙는다. 차의 상하(승차감) + 좌우 롤(기울어짐) + 앞뒤 피치(노즈다이브/스쿼트) 같은 차체 움직임을 센서 - 제어기 - 액추에이터로 적극 제어하는 개념이다. 핵심은 이 모든 것이 ‘말’이 아니라, 이미 실물로 구현돼 있다는 점이다.

Part 7. 왜 미국은 7만 달러 트럭에서 손해 보는데,

중국은 8천 달러 EV로 돈을 버는가?

여기서 가장 중요한 질문을 던져보자. 왜 미국에서 7만 달러짜리 트럭은 돈을 잃는데, 중국에서는 8,000달러 EV가 돈을 버는가. 이걸 ‘중국이 싸게 만든다’로만 설명하면 본질을 놓친다. 핵심은 단가가 아니라 구조다. 중국은 열관리·배선·전장 같은 시스템 블록을 통합 설계해 원가가 떨어지는 구조를 만들고, 수직통합·공용화·대량 생산으로 그 구조를 더 강하게 고정한다. 그리고 결정적으로, 이 모든 것을 속도로 밀어붙인다. 개발과 의사결정의 루프가 짧아질수록 비용은 더 빨리 떨어지고 기능은 더 빨리 올라간다.

그렇다면 중국은 이 구조를 어떻게 만들었을까. 이를 하나의 은유로 설명해 보자.

Part 8. 중국이 해낸 방식의 은유: 올림픽 전략과 자동차 전략

중국이 오늘날 자동차 산업에서 이렇게 된 과정을 이해하려면, 올림픽 강국이 된 과정부터 떠올리면 된다. 1988년 서울 올림픽에서 중국은 금메달이 5개였다. 그런데 그때 중국은 결심한다. “21세기에 들어서 2008년 베이징 올림픽을 개최하고, 금메달 1위를 하겠다”고. 그리고 종목을 선택했다. 자신들이 강점을 가질 수 있는 개인 종목, 다이빙, 체조 같은 분야에 집중했다. 미국이 강한 종목과 정면충돌을 피하고 자신들이 이길 수 있는 영역에 집중했다. 그 결과 베이징에서는 금메달 48개를 땄고, 그 뒤로도 40개 안팎의 금메달 수준을 유지하며 미국과 경쟁하는 위치까지 올라왔다.

자동차에서도 비슷한 전략이 작동했다.

Part 9. 중국 자동차 산업의 ‘30년 플랜’

1990년대 중국은 서구 OEM, 아시아 OEM과 합작사(JV)를 만들었다. 광저우에는 GAC와, 상하이에는 GM과, 선양에는 브릴리언스와 BMW의 JV, 폭스바겐은 FAW와의 JV 같은 식이다. 거대한 시장이 있었고 서구 OEM과 일본, 한국 OEM 모두 들어갔다. 그 결과 중국은 자동차를 만드는 법을 배웠다. 베스트 프랙티스를 이해했다. 그리고 그 과정 자체가 ‘중국 OEM을 키우는 계획’이었다.

2000년대로 넘어오면 중국은 환경 문제와 오염 문제를 겪었고 이 과정에서 ‘EV를 키우겠다’는 국가적 결정을 밀어붙인다. 동시에 ‘수직 통합’을 시작한다. 광산, 배터리, 리튬 밸류체인까지 전략적으로 묶어가며 밑단을 잡는다. 그리고 이제 글로벌 확장 단계로 들어갔고, 최근에는 소프트웨어, AI, 기술로 경쟁의 중심축을 옮기고 있다.

Part 10. 중국의 핵심 공식: Imitate, Improve, Increase

중국의 전략은 기본적으로 모방하고(imitate), 개선하고(improve), 확장한다(increase)는 것이다. 여기서 중요한 건 ‘모방’이라는 단어 자체가 아니라, 그 다음 단계인 ‘개선’과 ‘확장’이 매우 빠르게 이어진다는 점이다. 그리고 그 속도를 가능하게 하는 문화가 있다. 실패를 두려워하지 않고 ‘빨리 해보고, 빨리 배우는(fail fast & learn)’ 실행 방식이다.

Part 11. 일본도 ‘배워서 완성’했다

여기서 잠깐 일본 이야기로 기어를 바꿔보자. 토요다 가문은 직물에서 출발해 자동차로 전환했고, 디트로이트를 찾아 포드의 조립라인을 직접 보며 배웠다. 하지만 일본의 방식은 ‘복사’가 아니었다. 배운 것을 자기 방식으로 깊게 적응시키고, 끝내 제조 시스템으로 완성해냈다. 그 결과 토요타 생산 시스템(TPS)은 전 세계 제조의 벤치마크가 됐다. 실제로 미국에서도 80년대 말~90년대 초 핵심 화두는 ‘일본에서 배우는 것’이었고, TPS·카이젠·TQM이 대표적인 학습 대상이었다. 일본은 그렇게 ‘배워서 완성’하는 방식으로 올라섰다.

Part 12. 중국의 구조: 볼륨 + 과열 경쟁이 ‘학습 속도’를 만든다

다시 중국으로 돌아오면, EV 시장은 매우 크고 플레이어도 많다. Geely, Zeekr, BYD, AITO, Li Auto, NIO 등 수많은 회사가 경쟁하고, 사실상 ‘거의 100개’에 가까운 플레이어가 얽혀 있다. 반면 일본은 플레이어가 소수다. 중국은 경쟁과 생존 압력이 엄청나고, 그만큼 학습 속도도 빠르다. 이 모습은 1910~1920년대 미국을 떠올리게 한다. 당시 미국에도 브랜드가 난립했고, 결국 통합과 재편이 일어나 여러 회사가 합쳐져 GM 같은 거대 기업이 만들어졌다. 중국도 과열 경쟁 속에서 정리되는 구조로 갈 가능성이 있다. 하지만 중요한 건, 그 과정에서 기술 채택과 실행 속도가 폭발적으로 올라간다는 점이다.

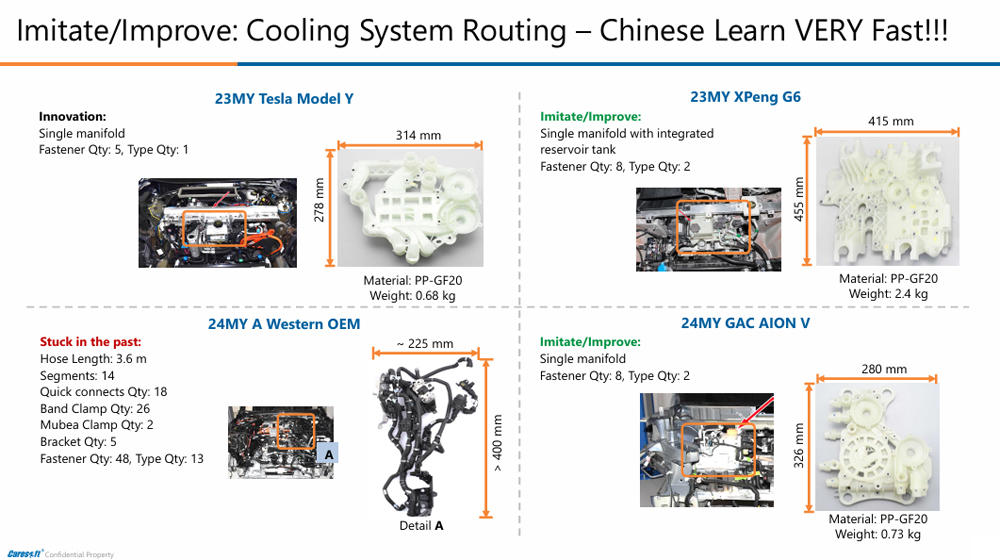

Part 13. 기술·원가 사례 1: 냉각 시스템 - 서구/일본은 ‘호스’, 중국은 ‘통합’

좋은 예로 냉각 시스템을 보자. Tesla는 매니폴드(manifold)와 옥토밸브(octo valve)로 대표되는 통합형 냉각 구조를 제시했다. 23MY Tesla Model Y는 단일 매니폴드 구조로 간결해졌고, 중국은 여기서 더 나아가 리저버까지 통합하는 방향으로 진화시킨다. (슬라이드에서는) 23MY XPeng G6는 단일 매니폴드에 리저버 통합까지 포함한 형태로 제시되는 반면 24MY Western OEM(legacy) 사례는 여전히 호스 길이 3.6m, 세그먼트 14개, 퀵 커넥트 18개, 밴드 클램프 26개, 패스너 48개(type 13) 같은 복잡성이 남아 있다. 이 구조 차이가 차량 한 대당 약 60~65달러 수준의 비용 격차로 이어진다. 결국 이건 단순히 ‘부품 몇 개’의 문제가 아니라, 조립성·공정 변동·품질 편차까지 함께 만드는 구조의 문제다.

Part 14. 기술·원가 사례 2: ‘18개월 학습’ - 모델 Y를 샤오펑이 따라오는 속도

바디 구조와 캐스팅에서도 비슷한 흐름이 나타난다. XPeng 테슬라 모델Y를 따라했는데, 요지는 단순히 ‘비슷해졌다’가 아니라, 테슬라가 던진 구조적 아이디어(통합·단순화)를 18개월 만에 제품 설계로 흡수했다는 데 있다. BIW 수치로 보면, 테슬라는 BIW 333.7kg / 차량 1980kg(비율 16.8%)인데, XPeng은 BIW 299kg / 차량 2095kg(비율 14.3%)이다. 캐스팅 효율에서도 전·후 캐스팅 부품 중량이 XPeng 쪽이 더 가볍다. 요점은 ‘누가 먼저 냈냐’가 아니라, 얼마나 빨리 학습하고 구현하느냐다.

Part 15. AI/ADAS: Transformer 확산과 DeepSeek 통합 속도

이제 차량 소프트웨어, 특히 ADAS에서 AI로 넘어가겠다. 핵심은 ‘누가 더 좋은 알고리즘을 가졌나’가 아니라, 새로운 AI 방식이 등장했을 때 그것이 실제 차량 기능으로 얼마나 빨리 들어가고(통합), 얼마나 빨리 배포되고(릴리스), 얼마나 빨리 개선 루프를 돌리느냐다.

차선유지, 차간거리 제어, 고속도로 주행 지원, 내비게이션 기반 주행 지원(NOA/Navigation Pilot) 등은 겉으로 보면 비슷해 보일 수 있다. 하지만 내부적으로는 센서 데이터(카메라 영상, 레이더, 초음파 등)를 어떻게 결합해 인지·판단·제어로 연결하느냐가 성능과 확장성을 좌우한다. 트랜스포머(Transformer) 기반 접근은 이런 복잡한 데이터를 더 통합적으로 처리하고, 상황 인식과 행동 계획을 ‘확장가능한 형태’로 가져가려는 흐름으로 이해할 수 있다. 테슬라가 2021년부터 이런 전환을 진행한 뒤, 중국도 그 흐름에 빠르게 따라붙었다.

2021년에 GWM(Haomo)이 트랜스포머 기반 ADAS/Highway Pilot의 양산 흐름에 들어갔다. 2022년에는 XPeng과 NIO, 2023년에는 Li Auto까지 같은 변화가 이어졌고, 2024년 이후 중국 OEM 다수가 최신 AI 네트워크 기반의 NOA/내비게이션 파일럿을 배포하는 단계로 넘어갔다.

포인트는 ‘누가 먼저 했느냐’보다 ‘학습→적용→배포’의 리듬이 짧아졌다는 것이다. 소프트웨어는 한 번에 완성되는 게 아니라, 실제 운행 데이터와 사용자 피드백을 통해 빠르게 개선된다. 그러니 배포 주기가 짧은 쪽이 기능 성숙도를 더 빨리 끌어올릴 수 있다.

유사한 통합 속도는 콕핏/IVI 영역에서도 나타난다. DeepSeek가 출시된 뒤 3개월 안에 Geely·Zeekr·IM Motor·Changan·Chery 등이 IVI에 통합했고, 비교적 짧은 기간 안에 테스트 소프트웨어 릴리스까지 이어졌다. 여기서 중요한 건 특정 모델의 성능이 아니라, 새로운 기술이 등장하면 ‘일단 붙여보고, 빠르게 검증하고, 곧바로 다음 버전을 내는’ 실행 루프 자체다.

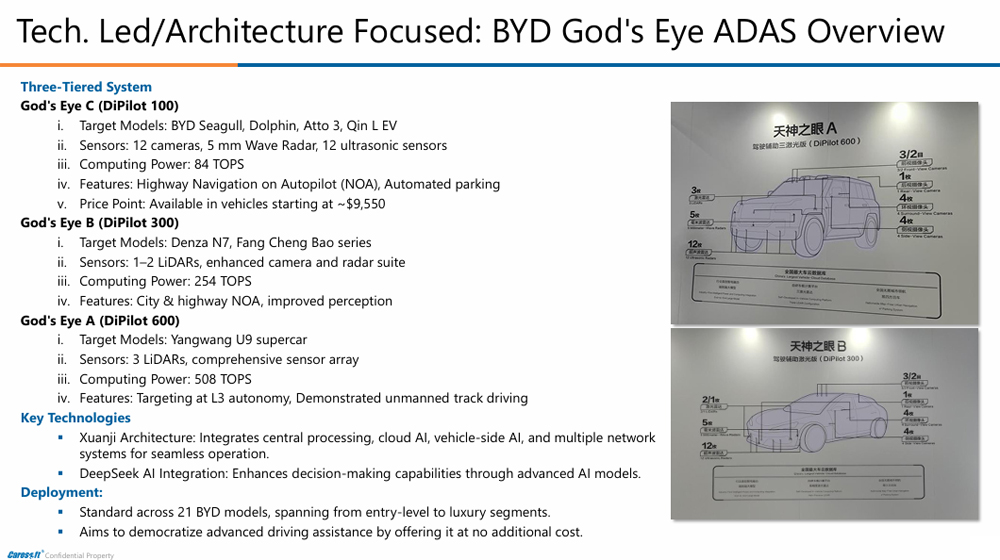

Part 16. BYD ‘God’s Eye’: 저가에도 ADAS를 넣는다

BYD를 보면, ADAS를 ‘프리미엄 옵션’으로만 두지 않는다. 핵심은 기능을 상위 트림에만 묶어두지 않고 아래로 빠르게 내려보내는 방식이다. BYD는 최상급 기술을 상징적으로 한두 모델에 넣는 회사가 아니라, 적당히 나눈 패키지를 여러 가격대에 넓게 깔아버리는 회사다.

BYD가 ‘God’s Eye’라는 이름으로 묶어 설명한 ADAS 구성을 보면, 크게 세 단계다. 가장 아래 단계는 카메라·레이다·초음파 센서 조합이다. 목적은 고속도로 주행 지원과 주차와 같은 체감도가 큰 기능을 ‘엔트리급’까지 보내는 것이다. 기본 모델은 ADAS가 약하다는 공식을 깨는 방식이다. 다음 단계는 상위 센서(예: 라이다)와 더 큰 연산 여력을 얹어 기능 범위를 확장한다. 고속도로 중심에서 도심 주행까지를 타깃으로 삼는다. 도심은 차선, 보행자, 자전거, 끼어들기, 복잡한 교차로 등 변수가 많아서 난도가 확 올라간다. 그래서 이 단계부터 센서 구성과 컴퓨팅이 한 번에 강화된다. 최상위 단계는 더 많은 라이다와 더 큰 컴퓨팅을 전제로 ‘레벨 3를 지향한다’는 메시지까지 붙는다. 중요한 건, 당장 완전한 자율주행을 말하려는 게 아니라, 상위 패키지에서 기능의 ‘천장’을 열어두면서 아래 등급에 이미 ‘쓸만한 기능’을 넓게 깔아두는 구조다. BYD는 ADAS를 ‘대량 보급되는 기본 경험’으로 만들려는 것이다. 포인트는 옵션이 아니라 기본으로 내려가는 속도. 이 속도가 빨라질수록 시장의 기준도 함께 바뀐다.

Part 17. 개발 속도:

중국 18~24개월 vs 레거시 36~48개월

중국의 전형적인 개발 단계는 Concept & Design 2~4개월, Engineering & Development 4~6개월, Prototyping 2~4개월, Validation & Testing 4~6개월, Manufacturing ramp-up 2~4개월로 총 18~24개월이다. 반면 전통 OEM은 전체가 36~48개월 수준이다. Li Auto가 2021~2024 사이 모델을 빠르게 늘린 흐름도 있고, 중국 OEM의 신규 플랫폼 개발이 보통 1.5~2년 내로 돌아간다는 메시지도 반복된다. 여기에 경쟁 압력, 9-9-6으로 상징되는 노동 문화, 그리고 무엇보다 여러 기능 조직이 동시에 움직이는 병렬 실행이 결합된다.

Part 18. 비용 우위의 구조:

조널/배선/배터리/열관리 ‘블록’에서 달러가 떨어진다

중국차의 비용 우위는 ‘부품을 싸게 산다’보다는 차를 구성하는 큰 덩어리(블록) 자체를 다시 설계해서 만들어진다. 전장 아키텍처, 배선, 배터리, 차체, 열관리처럼 시스템 레벨에서 구조를 단순화하면, 절감이 한 군데에서 끝나지 않고 부품 수·조립 공정·검사 포인트·품질 변동 비용까지 연쇄적으로 줄어든다.

예컨대 조널 아키텍처/전자 통합은 300달러+, LV 배선 구조는 200달러+, HV 배선·파워트레인 통합은 250달러+, 배터리 구조/모듈 진화는 200달러+, 열관리 통합은 100달러+ 같은 식의 델타가 제시된다.

예를 들어, 조널 아키텍처는 ECU를 기능별로 쪼개 늘리는 방식에서 벗어나, 구역 단위로 통합해 전장 구조를 정리한다. 이때 같이 따라오는 게 배선(하네스) 구조의 변화다. 하네스는 길이와 분기, 커넥터 수가 줄어들면 곧바로 원가와 조립성이 내려간다. 다시 말해 “전장 통합”은 단순히 ECU 비용이 아니라 배선·커넥터·조립 시간까지 함께 건드린다.

또 하나는 고전압(HV) 배선과 파워트레인 통합이다. 전기차는 고전압 계통의 배선·커넥터·실링·고정 구조가 복잡해질수록 비용과 리스크가 커지는데, 이를 모듈화/통합하면 부품 수와 작업 공정이 줄고, 조립 품질도 안정된다. 배터리 구조도 마찬가지다. 셀 단가만 싸게 만드는 게 아니라, 팩의 하우징·체결·냉각·모듈 구조를 단순화하거나 구조적으로 진화시키면 ‘셀 외 비용’이 크게 내려간다. 열관리 통합은 특히 효과가 빠르게 나타난다. 호스/커넥터/클램프가 많은 구조는 조립 공정이 길고 변동이 커지는데, 이를 통합 구조로 바꾸면 원가뿐 아니라 조립성·품질 편차까지 같이 낮출 수 있다.

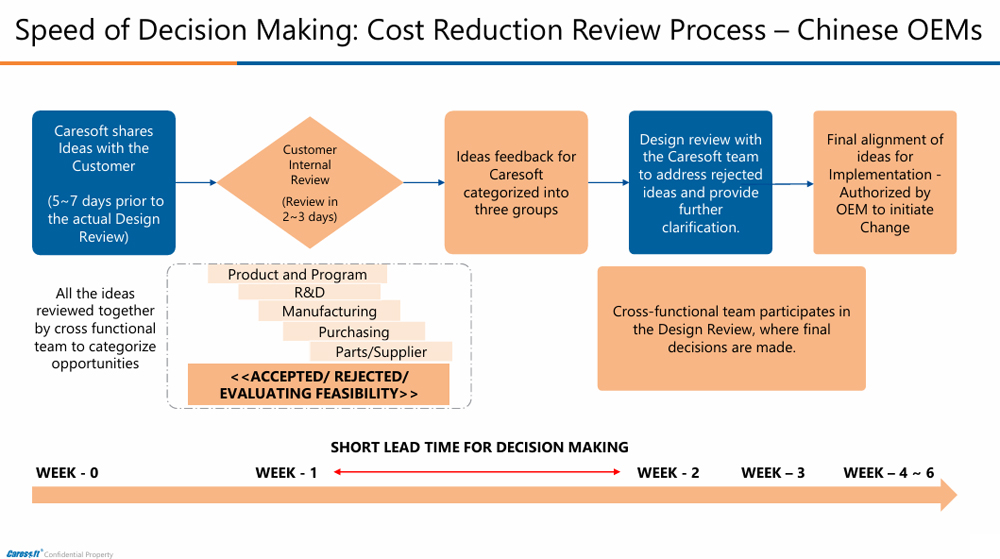

Part 19. 실행 모델: 레거시는 19~24주, 중국은 4~6주

Part 19. 실행 모델: 레거시는 19~24주, 중국은 4~6주

Caresoft는 전 세계 22개 OEM과 일하며 기술 최적화와 원가 절감을 수행한다. 그 과정에서 실행 구조의 차이는 매우 구체적으로 관찰된다.

레거시 OEM은 비용 절감 아이디어 하나가 사양으로 결정되기까지 보통 19~24주가 걸릴 수 있다. 기능별로 순차 리뷰가 진행되기 때문이다. R&D가 보고, 제조가 보고, 구매가 보고, 관련 부서가 이어서 검토하는 식으로 완전히 시퀀스(순차)로 흐른다. 그래서 아이디어가 앞단에서 들어가도 실제 채택률은 좋은 날에도 10~20% 수준에 머무는 경우가 있다.

반면 중국은 레거시가 19~24주 걸리는 것을 4~6주로 줄이려 한다. 접근은 병렬(parallel)이다. R&D, 제조, 구매, 생산기술/공정이 동시에 보고 빠르게 정리한다. 내부 리뷰를 2~3일 단위로 돌리고, 피드백을 분류하고, 함께 디자인 리뷰를 거쳐 최종 결정을 빠르게 내린다. Caresoft가 함께 일한 중국 OEM 3곳의 경우 구현률이 35~50%까지 나온 사례도 있었다.

이 차이는 “천재성”이 아니라, 경쟁 압력과 생존 압력이 조직과 공급망에 속도를 강제하고, 그 속도가 구조로 고정되었기 때문에 가능해진다.

Part 20. 공급망:

서구형(계층형) vs 중국형(통합·협업형), 그리고 BYD의 수직 통합

전통 OEM(서구·일본)의 공급망은 OEM - 티어 1 - 티어 2 - 티어 3 - 티어 4로 이어지는 계층형 구조이며 변화 속도가 느리다. 10~15년 전만 해도 자동차 산업은 ‘규모(scale)’가 핵심이었고, 더 많은 볼륨을 위한 얼라이언스 전략이 먹혔다. 그러나 이제는 기술 변화를 얼마나 빨리 흡수하고 전개하느냐가 경쟁의 기준이 된다.

중국은 구조 자체를 빠른 커뮤니케이션과 빠른 공급망 전개가 가능하도록 만들었다. 특히 BYD는 강하게 수직 통합돼 있다. 배터리, 모터/파워 시스템, 파워 일렉트로닉스, 일부 반도체, 금형·툴링, 인테리어/익스테리어 부품까지 광범위하게 내부화한다. 그 결과 BYD는 BOM의 60~70%를 내부 생산으로 통제한다는 메시지가 제시된다. 더 중요한 건, 이런 구조가 변경과 개선을 매우 빠르게 만든다는 점이다.

공용화(commonization)도 중요하다. 예를 들어 브레이크 부스터 같은 부품이 여러 중국 OEM 그룹과 브랜드, 세그먼트에서 공용으로 쓰이면 물량이 10만 대가 아니라 100만~200만 대 수준까지 뛸 수 있다. 물량이 10만에서 100만으로 가면 비용은 15~25%까지 내려갈 수 있다. 이런 요인들이 겹치며 중국의 총비용 우위를 30~40%로 제시한다. 이는 공급망/공용화/대량 생산에서 7~15%, 빠른 추격(imitate→improve→increase) 효율 약 7%, 큰 시장 기반의 박리다매 약 7%, 정책 지원 7~9% 등으로 분해해 볼 수 있다.

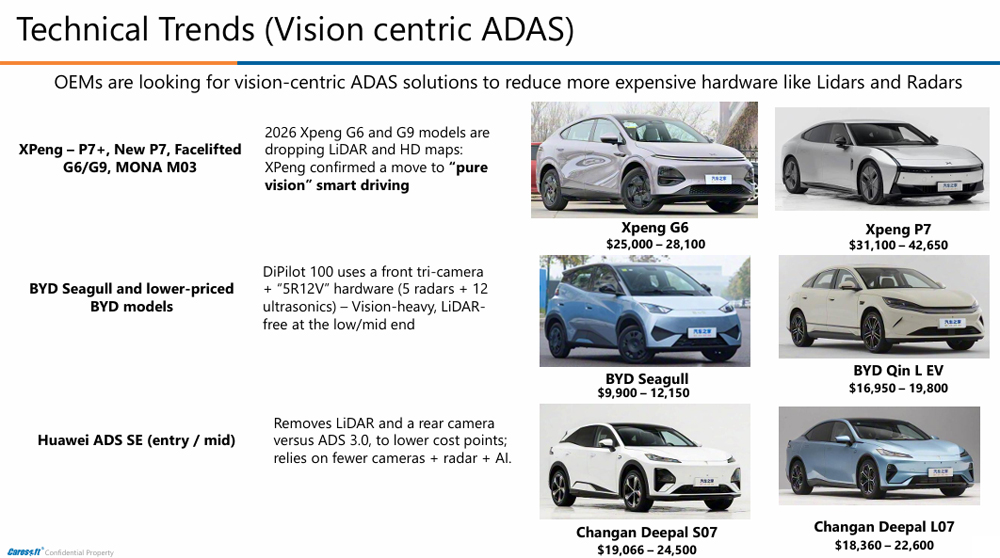

Part 21A. ADAS 트렌드: 비전 중심으로 비용을 낮춘다

ADAS는 비용을 낮추기 위해 비전 중심(vision-centric)으로 움직이는 흐름이 강해지고 있다. 라이다/레이다 같은 고가 센서를 줄이고, 카메라 기반과 AI 인식으로 가려는 방향이다.

XPeng은 2026년 이후 일부 모델에서 라이다와 HD맵 의존을 낮추고 ‘pure vision’으로 간다. BYD는 라이다 없이 비전 중심 구성으로 ADAS를 아래로 확산시키려 한다. Huawei ADS SE 역시 엔트리/미드 영역에서 센서 구성을 줄여 비용을 낮추려는 접근이다.

Part 21B. 콕핏 트렌드: 스마트 콕핏은 스마트폰식 속도로 진화한다

스마트 콕핏도 마찬가지다. 디스플레이, IVI, 음성/AI, 커넥티비티, 센서가 결합되어 개인화된 차량 경험을 만든다. Huawei / Yinwang이 OS+콕핏 소프트웨어(하모니 기반 등)부터 IVI, 커넥티비티, ADS 통합까지 이른바 ‘스마트카 스택’을 파트너 OEM에 제공한다. Desay SV 같은 플레이어는 콕핏 도메인 컨트롤러와 디스플레이/클러스터/IVI를 하드웨어+소프트웨어로 통합해 공급한다. 중국은 이 영역을 스마트폰 산업처럼 ‘동일 가격에 더 많은 기능’을 빠른 주기로 밀어붙인다. 이 속도가 사용자 기대를 바꾸고, 시장의 기준을 바꾼다.

“큰 것이 작은 것을 먹는 게 아니라, 빠른 것이 느린 것을 먹는다”

SPEED is the only competitive advantage.

속도의 의미를 다시 꺼내고 싶다. 다만 속도만이 전부인가? 그렇지 않다. 품질도 중요하고, 안전도 중요하고, 신뢰성도 중요하다. 중국은 적어도 일부 영역에서 그 격차를 빠르게 좁히고 있다.

일본이 미국에 들어왔을 때는 ‘품질’이 핵심 벡터였다. Toyota, Honda가 70~80년대에 품질로 들어왔다. 90년대에는 한국이 ‘비용’으로 들어왔다. 현대는 초기에 품질이 매우 나빴지만 10년/10만 마일 보증 같은 강한 조치를 썼고, 시간이 지나며 품질과 비용을 기본값으로 만들었다. 중국은 여기에 더해 소프트웨어, AI, 기술을 가지고, 그리고 빠르게 들어온다. 속도만이 전부는 아니지만, 이 모든 것을 갖추고도 빨라야 한다.

중국을 그대로 복사할 필요는 없다. 품질, 안전, 신뢰성, 모노즈쿠리(monozukuri) 같은 강점이 있고 이는 여전히 존중받고 유효하다. 하지만 중요한 건 그런 강점에 소프트웨어, AI, 속도를 결합하는 것이다. 즉, Craftsmanship × Software × AI × Speed다.

부록: bZ3X 사례 - 일본 엔지니어링 × 중국 실행

Toyota는 중국에서 bZ3X를 출시했다. 이 사례는 ‘일본 엔지니어링 × 중국 실행’이란 슬라이드 제목으로 소개됐다. 중국 주도 R&D로 모델 개발과 페이스리프트가 진행되고, 신규 EV 플랫폼이 생산에 들어가며, 지역 의사결정 루프가 빨라지는 방향이 언급됐다. 아우디 사례와 상통한다. 콕핏은 하모니 OS 기반의 Huawei 생태계와 결합되고, Xiaomi 스마트 디바이스 생태계 통합, Momenta ADAS 같은 높은 현지화가 강조된다. 또 Toyota는 Huawei·Tencent와 차세대 음성 어시스턴트를 함께 개발한다.

매튜 바차파람필 CEO(좌측부터)와 프리딥 수브라마니암(Prideep Subramaniam) 부사장

AEM(오토모티브일렉트로닉스매거진)

<저작권자 © AEM. 무단전재 및 재배포 금지>

.jpg)

.jpg)

PDF 원문보기

PDF 원문보기