.jpg) 보쉬 드레스덴 반도체 공장. 사진은 내용과 관련 없음.

보쉬 드레스덴 반도체 공장. 사진은 내용과 관련 없음.

독일 알리안츠그룹 연구소는 최근 ‘유럽 자동차 부문 칩 부족 손실 135조원’이란 보고서를 통해 유럽의 자동차 산업이 반도체로 인한 더 큰 손실을 피하기 위해선 역내 칩 생산력을 높이기 위한 현실적 정책 지원이 요구된다고 조언했다.

글 | 윤범진 기자_bjyun@autoelectronics.co.kr

알리안츠그룹 연구소는 최근 ‘유럽 자동차 부문 칩 부족 손실 139조원(European Auto Sector: The EUR 100bn Cost of Missing Chips’이란 보고서를 통해 칩 부족으로 전 세계적으로 1,800만 대의 차량이 생산되지 못한 가운데 직격탄을 맞은 유럽의 피해액이 올말까지 1천억 유로(135조 원)에 달할 것이라며, 유럽의 자동차 산업이 더 큰 손실을 피하기 위해선 역내 칩 생산력을 높이기 위한 정책적 지원이 요구된다고 강조했다.

.jpg)

그림 1 | 차량 생산량(단위: 백만, % 변동률)

1,800만 대 생산 차질

자동차 산업은 세계 반도체 수급 위기로 큰 피해를 봤다. 자동차 제조업체와 자동차 부품 공급업체는 코로나 팬데믹 초기에 자동차 판매량 감소에 맞춰 반도체 재고 및 주문량을 대폭 줄였는데, 그 사이 칩 제조업체는 컴퓨터 및 데이터 센터와 같은 수요가 급증한 시장에 생산 능력을 재할당하면서 자동차 부문 생산 능력을 거의 남겨두지 않았다.

이로 인해 자동차 반도체 공급 부족 사태가 2년 가까이 이어지면서 현재 자동차 생산량은 2019년 수준을 훨씬 밑돌고 있으며, 전 세계적 누적 생산 차질 물량은 1,800만 대가 넘고 있다. 이런 상황에서 중국이나 북미와 비교할 때, 2021년 차량 생산량이 사상 최저치인 1,300만 대로 떨어진 유럽이 상대적으로 더 큰 피해를 보고 있다(그림 1). 유럽은 2021년 후반과 2022년 1분기에 개선 조짐을 보이기도 했지만, 중국의 상하이 지역 봉쇄, 러시아의 우크라이나 침공으로 추가적인 공급망 혼란으로 생산 회복이 다시 지연됐다.

.jpg)

그림 2 | 성숙한 반도체 기술 생산 능력 점유율(%)과 승용차 판매량 변화 (2021년~2022 평균 대비 2019년, %)

칩 제조 티어 2 지위의 문제

보고서는 전 세계적으로 자동차 생산량이 감소하는 근본적인 이유는 모든 지역이 같지만, 지역별 실적에는 상당한 편차가 있다고 지적했다.

특히, 지역 수준에서 자동차 판매 회복력과 성숙한 반도체 제조 능력을 비교할 때 긍정적이고 강력한 상관관계가 관찰됐고(그림 2), 여기서 현지 칩 생산이 자동차 생산력 회복에 매우 중요하다고 분석했다.

대부분의 자동차 칩 생산은 잘 확립된 제조기술에 의존하기 때문에, 유럽의 취약성은 훨씬 더 크다. 한국과 대만에서만 볼 수 있는 최첨단 제조기술(노드)을 사용하는 스마트폰과 컴퓨터에서 볼 수 있는 마이크로프로세서나 메모리 칩과 달리, 차량용 칩은 1990년대와 2000년대에 도입된 노드에 의존하고 있다.

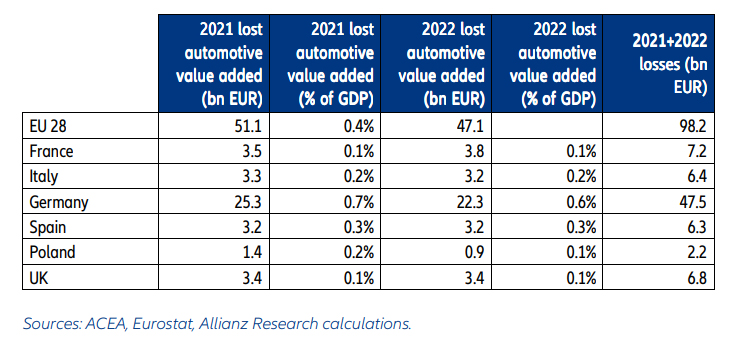

표 1 | 자동차 부가가치 손실 비용 추정치(10억 유로 및 GDP의 %)

손실 비용 1천억 유로

연구소는 칩 부족으로 인한 침체가 유럽 경제에 얼마나 큰 피해를 분석하기 위해 2021년과 2022년 생산량을 2019년 수준과 비교했다. 해당 기간 상품에 대한 전반적인 소비자 지출의 강도를 고려할 때 공급이 따라줬다면 수요가 2019년과 비슷할 것으로 예상하고, 생산 손실을 부가가치 손실로 변환하기 위해 유럽에서 생산된 모든 자동차에 대해 생성된 평균 부가가치를 계산했다.

그 결과, 2021년 이미 이 지역 GDP의 0.4%에 해당하는 500억 유로(69조 원) 이상의 손실이 발생했고, 2022년에 유럽 생산이 -1% 더 감소할 경우 추가로 470억 유로가 손실돼 총 980억 유로(135조 원)가 손실될 수 있다고 분석했다. 특히, 독일은 자동차 부문이 전체 부가가치에서 차지하는 비중이 더 크기 때문에 가장 큰 타격을 입은 것으로 나타났다(2021년과 2022년 사이의 손실 부가가치 비용 475억 유로).

다만, 보고서는 딜러십의 낮은 재고 수준으로 볼 때 2023년 생산이 재개되면 큰 상승 잠재력이 있다고 전망했다.

.jpg)

그림 3 | EU 자동차 딜러십의 재고 수준

반도체 보편화에 따라 위험 가중

현재 자동차는 연결성, 안전성, 전기화의 3가지 요인으로 인해 더욱 ‘반도체 집약적’이 되고 있다. 이에 따라 지난 10년 동안 차 당 반도체 비용은 전 세계적으로 두 배 이상 증가해 600달러(85만 원)를 넘어섰다. 일반 자동차보다 더 안전하고, 더 연결되고, 더 친환경적인 유럽의 믹스를 고려하면 유럽의 비용은 더 높을 가능성이 크다.

.jpg)

그림 4 | 생산된 차 당 평균 반도체 비용(현재 USD)

유럽의 지원, 즉각적인 목표 쫓아야

보고서는 유럽의 경우, 반도체 자율성과는 거리가 멀기 때문에 정책 입안자가 다음과 같은 사항을 염두에 두고 표적 지원을 제공해야 한다고 조언했다.

보고서는 ▶지원은 유럽이 대규모 제조 및 소비가전 제품이 아닌 자동차에 중점을 둬야 하는데 ▶유럽이 최첨단 파운드리를 유치할 유인이 거의 없기 때문에, 산업 및 자동차용 반도체의 제조 공간을 늘리려면 자연스럽고 경제적으로 실행 가능한 인센티브가 필요하다며 ▶유럽에는 아웃소싱(아시아)과 자체 생산(종종 유럽 생산)이 혼합된 세계 최대의 자동차/산업용 반도체 회사 3곳이 있고, 정책 입안자들은 이들이 아시아에서 아웃소싱하는 것보다 지역 투자가 더 가치가 있도록 올바른 방향으로 규모를 조정해야 한다고 말했다. ▶기존 유럽 반도체 생산 확대 계획은 대륙 문제를 해결하는 데 도움이 되지 않겠지만, 합작 투자의 시작이 올바른 방향으로 가는 첫걸음이라고 조언했다.

AEM(오토모티브일렉트로닉스매거진)

<저작권자 © AEM. 무단전재 및 재배포 금지>

PDF 원문보기

PDF 원문보기